Финансовый рынок постоянно перераспределяет капитал между участниками – если у вас прибыль, то кто-то в этот момент теряет деньги. На бирже каждая сделка имеет некоторое «время жизни», пока еще не принято решение, что именно записать на ваш депозит – профит или убыток, и для этой ситуации существует отдельное понятие.

Просадка депозита как рыночное явление

Напомним: рыночная цена представляет собой результат постоянной борьбы продавцов и покупателей, за счет чего каждая сделка некоторое время колеблется между профитом и убытком.

Просадкой принято называть снижение суммы средств на торговом счете в результате неудачной сделки; на американском рыночном жаргоне ситуацию называют DrawDown или DD. Это может быть динамический («плавающий») минус, пока сделка не завершена, или уже зафиксированный отрицательный результат – в валюте депозита или в процентах.

Это нормальное рыночное явление, но при выборе стратегии, особенно при разработке торгового робота, именно допустимый уровень DrawDown считается базовым фактором оценки риска. Просадка может быть фиксированной и динамической, стандартной или спекулятивной, с разностью степенью опасности для депозита.

Размер потерь не должен превышать определенного критического уровня, установленного трейдером в зависимости от агрессивности манименеджмента. Рассмотрим подробнее.

Плавающая или текущая

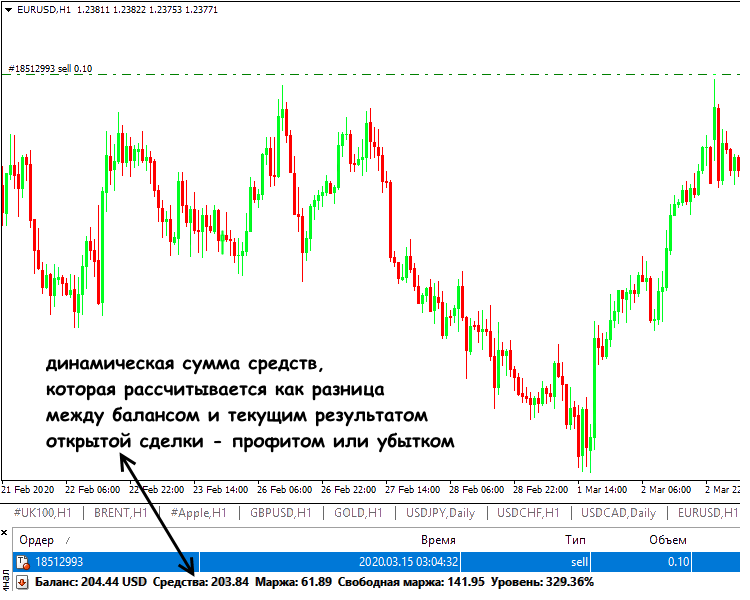

Термин применяется к открытым сделкам – так называют совокупный убыток по всем активным ордерам. Пока позиция не закрыта, всегда есть шанс, что рынок пойдет в прибыльном направлении, минус уменьшится или полностью компенсируется и сделка закроется с профитом. При негативном развитии ситуации динамический минус может увеличиться, в том числе и до margin call. Баланс депозита сохраняется, пока ордер не зафиксирован, а сумма средств (Equity) меняется в зависимости от текущего результата.

Простыми словами − реальный минус появляется только после закрытия ордера, а до этого момента мы видим в терминале динамический «минус», у которого есть шанс развернуться в прибыль.

Такой «рабочий» DrawDown обязателен для каждой сделки − в момент открытия ордер сразу уходит в минус, пока цена не пройдет необходимые пункты спреда/комиссии.

Фактически, сумма плавающей просадки показывает, насколько ваш пул открытых ордеров совпадает с реальным направлением рынка. Когда сделка будет закрыта с убытком, то ее DrawDown из динамического «превращается» в фиксированный, среди которого принято выделять абсолютную, относительную, максимальную и среднюю. Рассмотрим подробнее.

Фактическая (зафиксированная)

Результат закрытого торгового ордера, текущий минус которого превысил допустимый уровень для одной сделки (или ваш психологический уровень страха − см. страх в трейдинге).

Этот результат уменьшает реальный баланс депозита – эту сумму вы окончательно отдали рынку. Напомним, что базовым принципом манименеджмента на финансовом рынке считается метод остановки (принятия) растущих потерь для сохранения отношения риска к прибыли. Если депозит был в плюсе – это уменьшает размер профита, если в минусе – увеличивает потери.

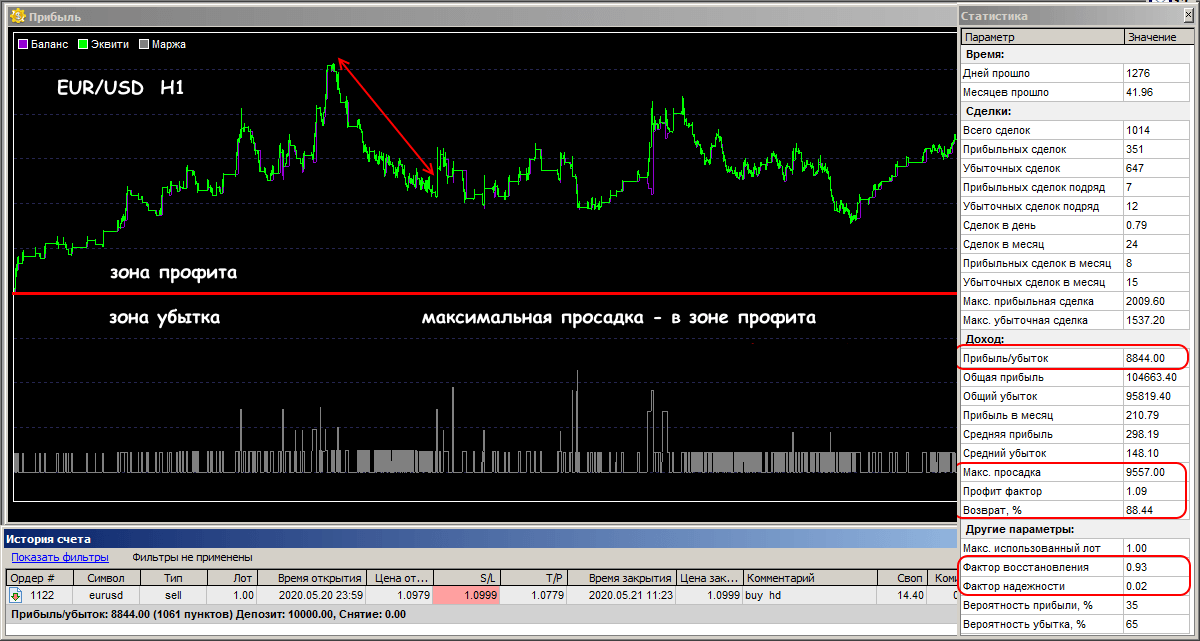

Максимальная (предельная)

Максимум фактических потерь (по эквити) – учитываются только закрытые сделки. Принято анализировать значение в процентах:

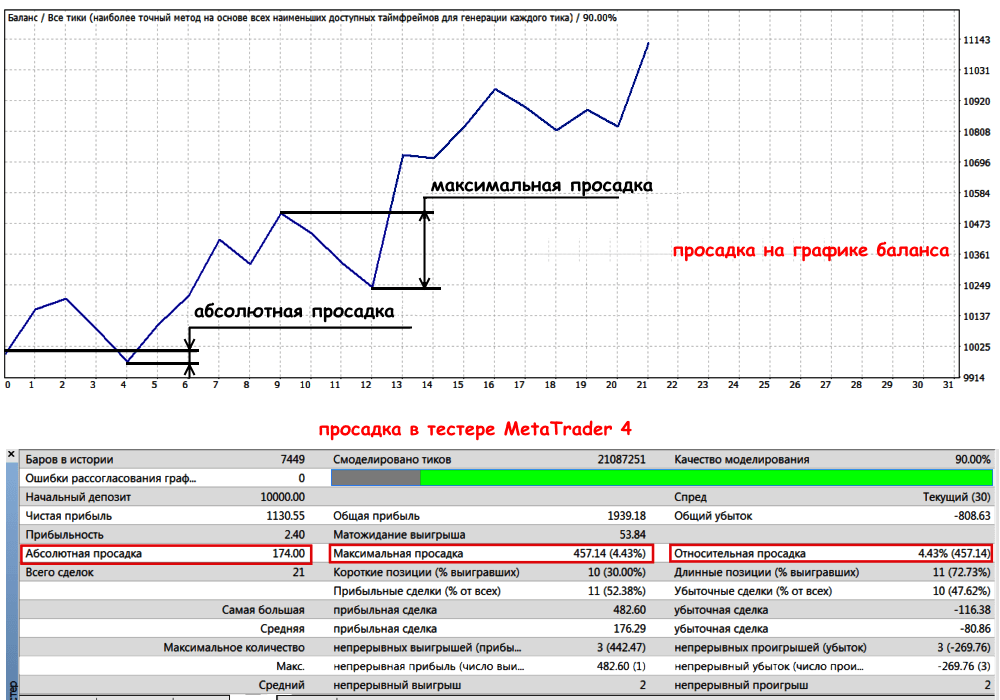

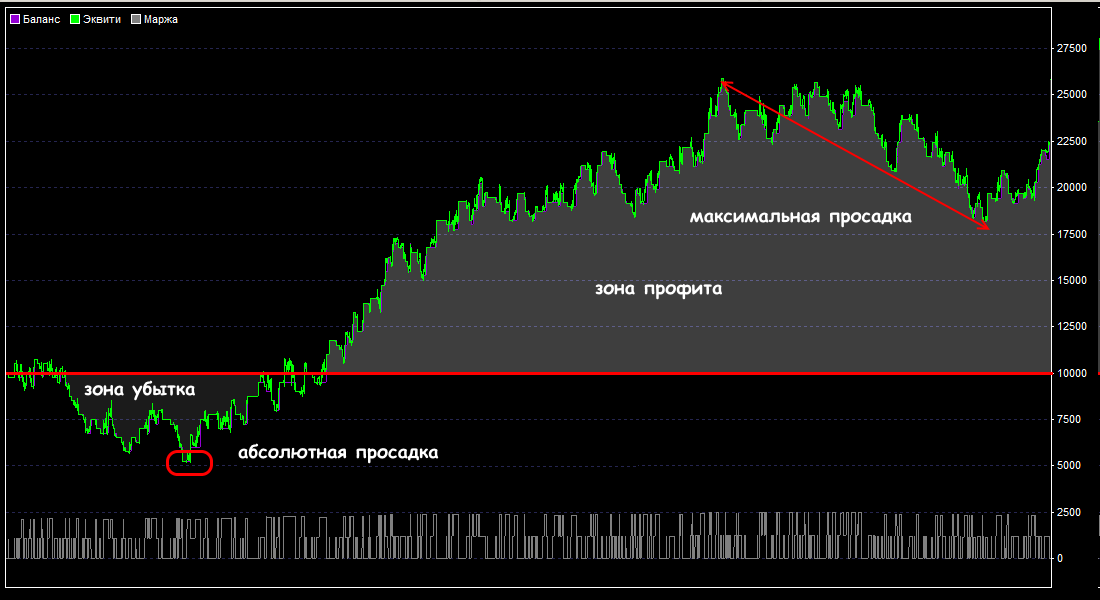

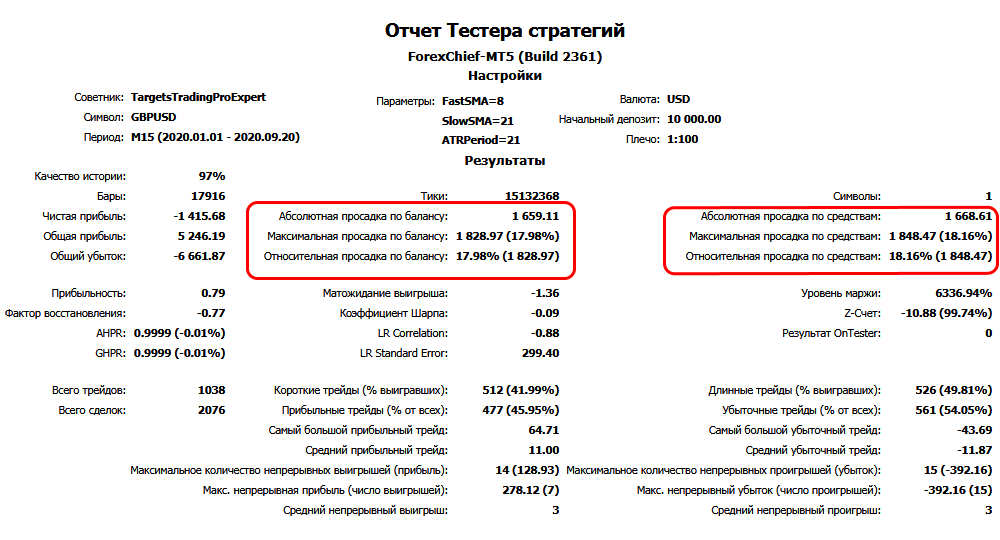

Рассчитывается как разница между текущим max и текущим min, причем используется не min за всю историю депозита, а самое меньшее (низкое) значение после максимального. Значение считается критически важным для анализа − чем меньше этот показатель, тем более консервативной и стабильной считается стратегия.

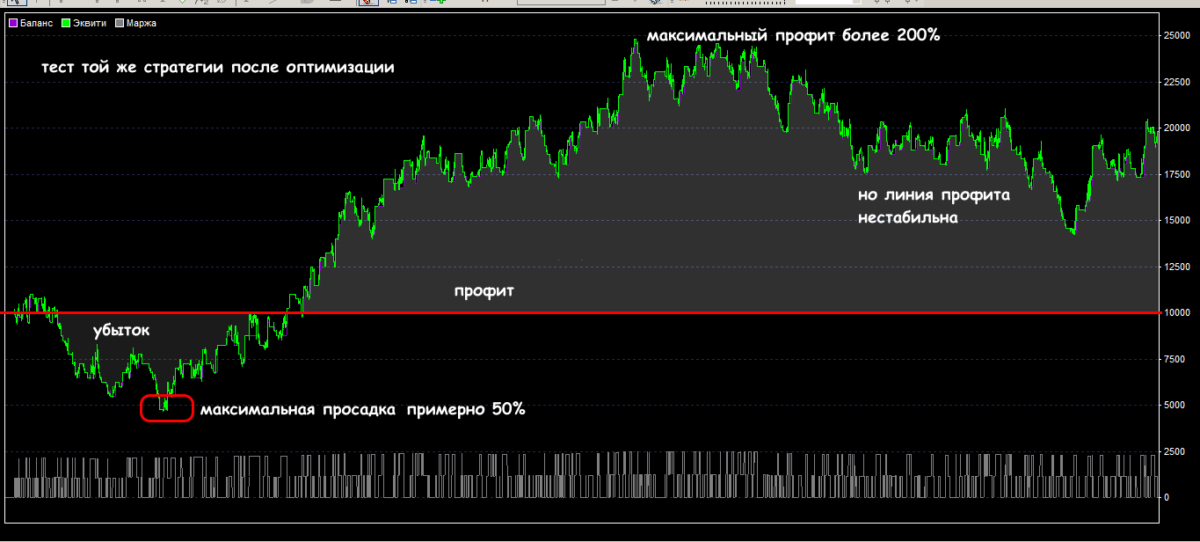

Например, если начальный депозит $6000 показал max $12000, но потом упал до $3000, то максимальный DrawDown будет (12000 – 3000)/12000*100 = 75%. Это значение на момент расчета, при появлении новых критических точек значение просадки меняется, можно рассчитывать максимальную просадку за период. Max-ная просадка не обязательно означает фактический убыток: если за период анализа депозит постоянно был в профите, для расчета используется стандартный текущий min.

В периоды спекулятивной волатильности возможен критический DrawDown, но во время стабильного рынка значительный уровень потерь может возникать при чрезмерном кредитном плече. Иногда для анализа используют понятие продолжительность Max DrawDown – самый длинный период между «пиками» доходности. Этот период характеризует способность стратегии к восстановлению.

Если вы оптимизируете систему по Max Drawdown, то из тестов будет выбран тот, в ходе которого будет достигнута min-ная просадка.

Абсолютная (безусловная)

Результат показывает, как уменьшился баланс депозита относительно начального баланса. Считается статистически менее значимым, чем текущая или max-ная, но в реале это психологически сильный показатель, особенно для новичка, так как показывает фактические потери начальных инвестиций.

Например, начальный баланс был $1000 долларов, но в какой-то момент на депозите осталось всего $750: абсолютная просадка в таком случае составляет $250.

Относительная

Показывает снижение суммы средств относительно первоначального уровня депозита, рассчитывается также как и max-ная, только не в валюте депозита, а в процентах. Например, счет пополнен на $10000, а убыток за период составил $2000, тогда относительная просадка составит 20%.

Довольно популярный показатель, считается активно информативным и применяется для общего анализа, например, доходности ПАММ-счетов.

Средняя за период

Рассчитывается как стандартное среднее, например, за квартал или за месяц, и потом сравнивается с максимальным значением. Так можно понять, был ли максимальный провал случайным или это реальная проблема стратегии. Имеет смысл анализировать соотношение средней и максимальной за критические периоды, например, квартальных и годовых отчетов или в диапазонах с нестандартной волатильностью. Также среднее значение позволяет оценить возможные потери при анализе стратегии на некоторой дистанции. Например, если средняя квартальная просадка за 2-3 года составляет 5%, но максимальная за это время 2-3 раза была более 30% и стандартное отклонение доходности в диапазоне 3-4%, то, вероятнее всего, падение ниже 30% − разовая нестандартная ситуация.

Оптимальная – у каждого своя норма

Минус может быть спровоцирован множеством факторов − от форс-мажора на рынке до ошибок трейдера, но основные причины появления критических DrawDown не меняются с момента возникновения рынка. Это:

- убыточная стратегия (или ее полное отсутствие!);

- неэффективный манименеджмент;

- рискованные методики (мартингейл и пр.);

- психологические проблемы: тут все индивидуально для кого-то и 10% потерь – трагедия, а для некоторых камикадзе и 60-70% текущих потерь – не проблема.

Увы, даже если отчет показывает небольшую просадку, то стабильного профита это не гарантирует, если стратегия сама по себе убыточная. Контролируемая просадка, рассчитанная с учетом оптимального риска, может быть только эффективным способом минимизации потерь.

Что делать?

Достаточно освоить основные принципы манименеджмента, то есть:

- Обязательный StopLoss, причем сразу при открытии ордера: совокупный стоп по всем открытым позициям не должен превышать 5-10% от суммы текущего баланса.

- Разумный объем лота: чем крупнее каждая новая позиция, тем быстрее может быть получен DrawDown на неблагоприятном рынке.

- Оптимальный леверидж: кредитное плечо не более 1:100 (1:200 для малых депозитов, но это уже очень опасно).

- Своевременное принятие потерь в разумных пределах, если провалы equity имеют затяжной характер и перспективы рынка негативны для ваших открытых сделок.

- Прекращение торгов при получении серии из 3-5 последовательных минуса – нужно остановиться и проанализировать все факторы: рынок, актив, риски, физическое и психологическое состояние.

- Разумная оценка вероятной прибыли: TakeProfit не менее 2 и не более 5 StopLoss.

Рекомендуемые (нормальные) уровни просадок по степени агрессивности стратегий:

- консервативные – 5-10%;

- умеренные – 10-20%;

- агрессивные – более 30%.

Допустимый дродаун – ключевой элемент любой стратегии. Именно процент просадки определяет ожидаемый уровень риска, как правило, серьезные проекты доверительного управления допускают не более 15-25%, частные трейдеры на личном капитале могут увеличивать риски до 50-70%.

Каждый из нас должен определить приемлемый для себя баланс риска и ожидаемой прибыли. На практике идея, что можно получить бόльшую прибыль, увеличивая риск (потенциальную просадку) себя не оправдывает. Консервативная стратегия с минимальными рисками дает меньшую прибыль, но гарантирует более спокойную торговлю и шанс сохранить начальный капитал.

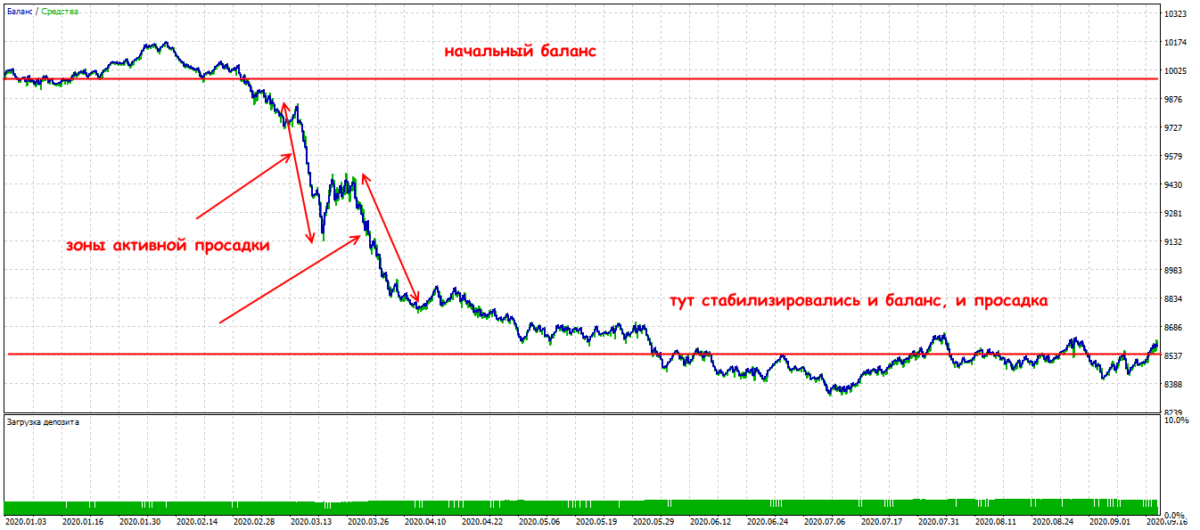

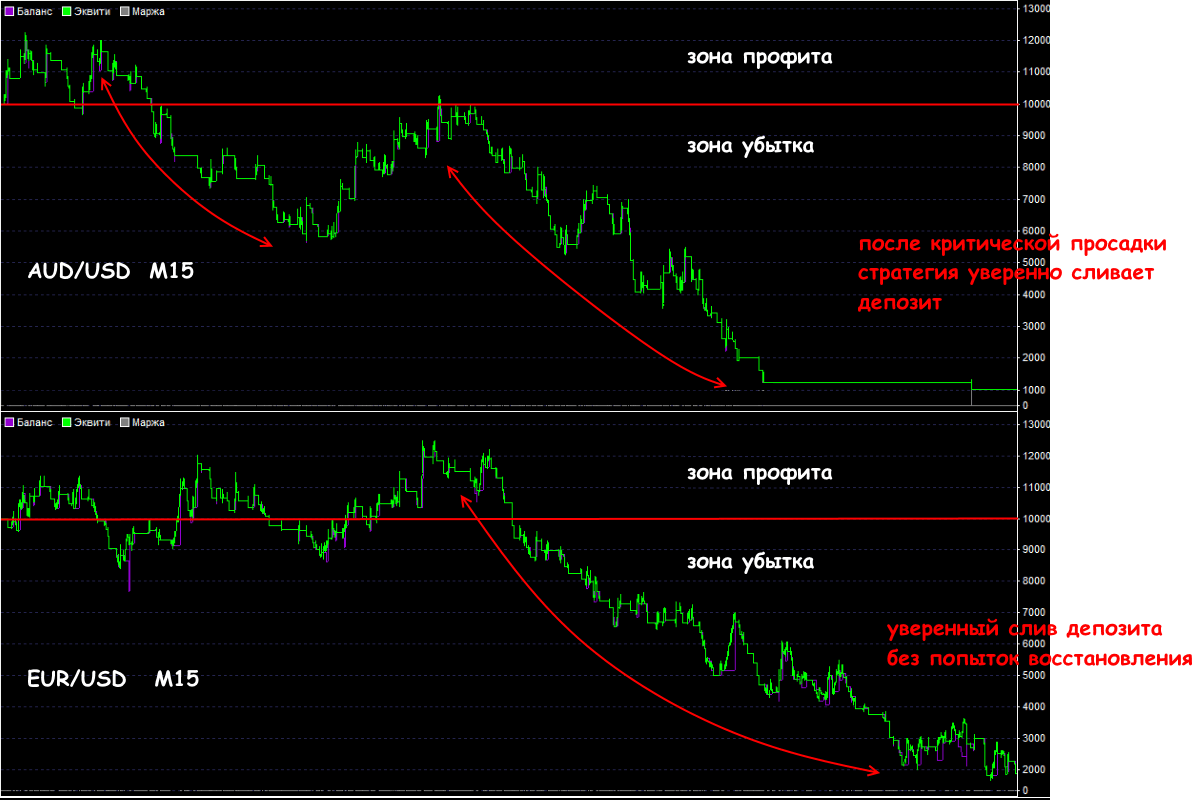

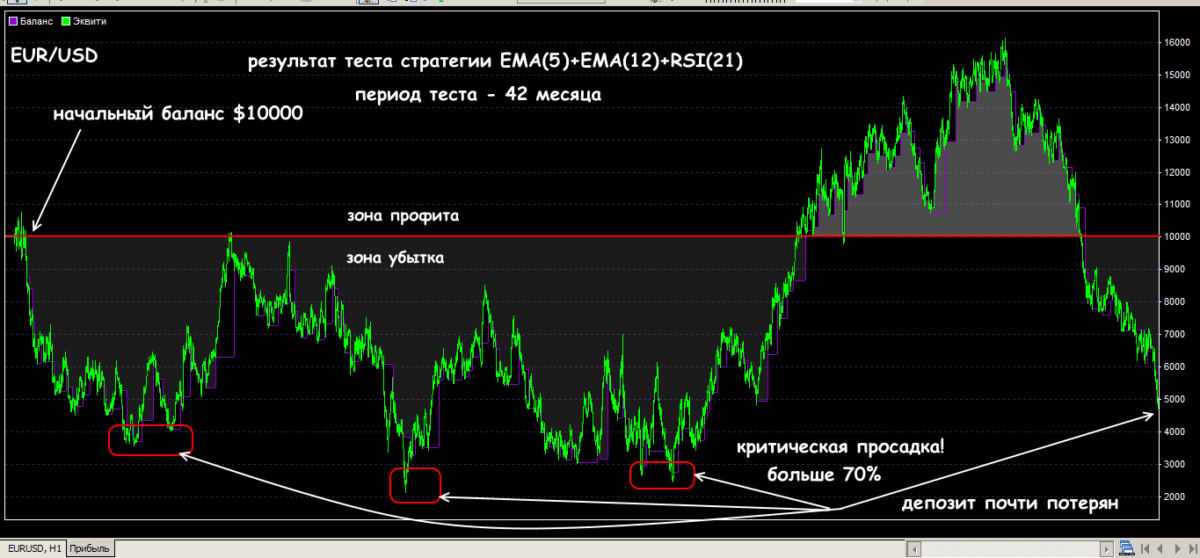

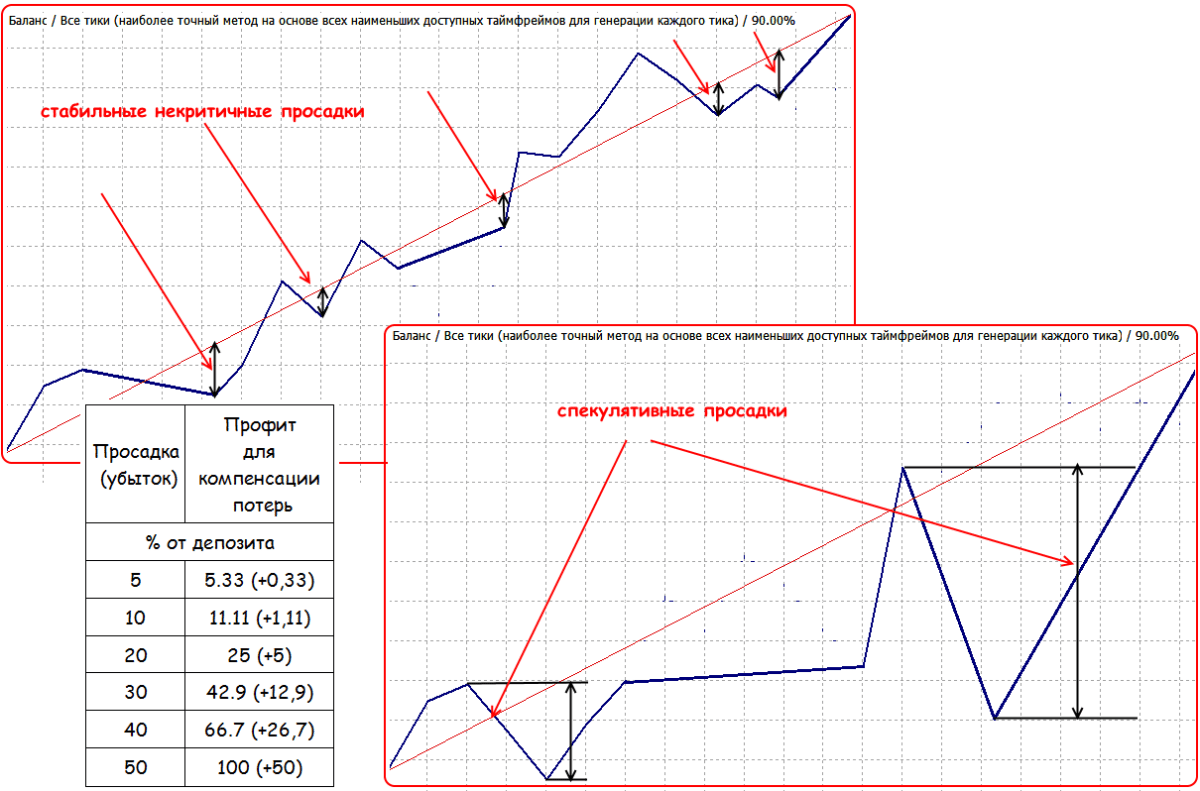

Иногда в подробности стратегии можно даже не вникать – достаточно прогнать быстрый тест, например, в MetaTrader или в Forextester и посмотреть на график баланса (здесь вероятнее, всего, неудачный мартингейл).

Такой график с регулярными провалами и постоянный риск слива делает профит крайне маловероятным. Ряд последовательных просадок и профитов должен быть равномерным и общая линия баланса должна плавно двигаться вверх.

Контроль убытка с помощью просадки

Биржевые профи считают, что размер прибыли жестко завязан на умение трейдера управлять просадкой; правильная оценка ситуации поможет не фиксировать минусы, которые можно переждать, и закрывать сделку, пока потери не стали критическими.

Допустим, тесты двух стратегий в одинаковых торговых условиях (брокер, актив, период) показывают в итоге аналогичный результат, например, 100% профит по EUR/USD за год. Если при этом максимальные потери одного варианта 50%, а второго – 10%, то выбирать нужно методику с меньшим риском, хотя итоговый профит от реальной торговли может быть значительно ниже.

На Форекс базой для контроля убытков должен быть персональный план управления рисками. Он должен подробно описывать методику контроля просадки, когда рынок будет идти против открытых сделок, а также тактику поведения в периоды консолидации, тренда и спекуляций.

Для полноценного анализа нужно детализировать просадку по периодам, например, если вы допускаете максимальную просадку в 25-30% в год, то ежемесячную рекомендуется держать не более 10%, чтобы была страховка на нестандартные ситуации. Если допустимый для данного периода объем потерь уже зафиксирован – снижаем активность торгов, уменьшаем лот, меняем стратегию, переходим на менее «дорогие» и волатильные активы, избегаем активов с сильной взаимной корреляцией, используем дополнительное хеджирование сделок, но наращивать общий допустимый риск не стоит.

Стресс от просадки — как бороться?

Лучше всего психологические проблемы от критических просадок нужно решать до их возникновения, но и во время торговли, а также по факту фиксации убытков нервные срывы не исключены. Причины стандартные: недостаток опыта, жадность, страх потерь.

Кроме жесткого соблюдения манименеджмента, нужно:

- заранее настроить себя на то, что и просадки, и убытки – нормальное, а потому неизбежное и вполне управляемое явление;

- ставить реальные цели и не ждать быстрых сверхприбылей;

- инвестировать в рынок только некритичную сумму, которую можете потерять без серьезных для себя проблем;

- не использовать критическое кредитное плечо, пока не накопите приличный депозит;

- обязательно диверсифицировать свои инвестиции, особенно на этапе обучения – пробуйте разные активы, инструменты, стратегии, торговые площадки.

Кстати, трейдер может находиться в текущем минусе достаточно долго – пока не подвернется удобная ситуация для компенсации минуса, но на эффективность работы с просадкой могут влиять не только психологические, но и внешние факторы. Например, если у вас в управлении чужой капитал, то далеко не каждый инвестор разумно оценивает ваши действия во время просадки, и его требование немедленно зафиксировать минус может негативно сказываться на депозите. Так что очень важно торговать только на комфортные для себя деньги — почитайте психологические форумы в теме борьбы с тильтом и другими опасными проявлениями.

И что в результате?

Напомним: торговли без текущих убытков не бывает, это нормальное явление. Но слишком частые и довольно глубокие (более 25%) просадки обязаны вызвать сомнение в эффективности стратегии или торгового поведения. Трейдер с опытом никогда не позволит себе держать в минусе более 50% баланса, хотя потенциально сможет спасти депозит и в более сложных ситуациях. Непонимание, что такое просадка в трейдинге, приводит к тому, что новички, пытаясь пересидеть копеечные потери, допускают провалы до 70% – такая торговля завершается быстро и плачевно.

И локирование, и усреднение, и мартингейл в разумных пределах вполне можно использовать как выход из просадки, но этими инструментами нужно уверенно (и умеренно!) пользоваться.

Просадку нельзя держать слишком долго: необходимая сумма профита для компенсации убытка растет, как говорится, с ускорением.

Нужно четко понимать, когда и какие позиции вы будете закрывать или хеджировать, если DrawDown больше нормы. Когда просадка «хронически» превышает допустимый уровень, причем на разном рынке − фиксируем сделки, останавливаем торговлю, ищем новые варианты: активы, стратегию, систему манименеджмента или все эти факторы вместе.

Нужно всегда быть готовым к потерям, но если этот процесс все равно окажется сложен для вас психологически – можно сменить роль трейдера на инвестора и все-таки оставаться в рынке. Если вы научились эффективно контролировать текущие убытки, можно считать, что основной этап к успешной торговле уже пройден.