Тренд нескольких последних десятилетий – использование алгоритмов в финансовых операциях, и трейдинг, как всегда, в первых рядах энтузиастов. Скорость, производительность, выносливость − по всем этим параметрам любая автоматическая система в трейдинге легко превосходит человека. Основной торговый объем на биржах давно «делают» алгоритмические системы с минимальным участием человека.

Человек ленив от природы и с удовольствием перекладывает на роботов массу обязанностей, но стоит ли доверять алгоритмам полное управление своими финансами?

Немного истории

Алгоритмическая торговля создавалась не для суперприбыли, а как техническая возможность корректного исполнения крупных заявок и снижения затрат на трейдеров-посредников, специалистов по открытию ордеров. Банки и хедж-фонды инвестировали в разработку биржевого ПО огромные суммы, в результате чего появились торговые системы, кардинально изменившие управление рынком.

Началом можно считать запуск полностью автоматизированной системы биржевой торговли NASDAQ (1971). Алготрейдинг в современном виде появился в 80-х годах, но и тогда он был доступен только крупным институциональным инвесторам. Первый скандал с автоматическим трейдингом зафиксирован уже в 1987 году, когда несколько серьезных ошибок в программном коде обвалили фондовый рынок США.

Первым крупным хедж-фондом, сделавшим ставку на алгоритмическую торговлю, считается RIEF американской инвестиционной компании Renaissance Technologies Corp., основанной в 1982-м математиком Джеймсом Харрисом Саймонсом. Financial Times в 2006 г. присвоила Саймонсу ироничное звание «самого умного из миллиардеров».

SEC США официально разрешила использование алгоритмов в биржевой торговле в 1988 году-человека с торговыми роботами:

- 2000 год − время обработки сделок не превышает 2 секунд, доля роботов на фондовом рынке США менее 10%;

- 2009 год – скорость сделки 10-50 миллисекунд, доля на рынке более 60%;

- с 2012-го и по сей день − после нескольких крупных провалов доля автоматизированной торговли сократилась до 50% и держится на этом уровне.

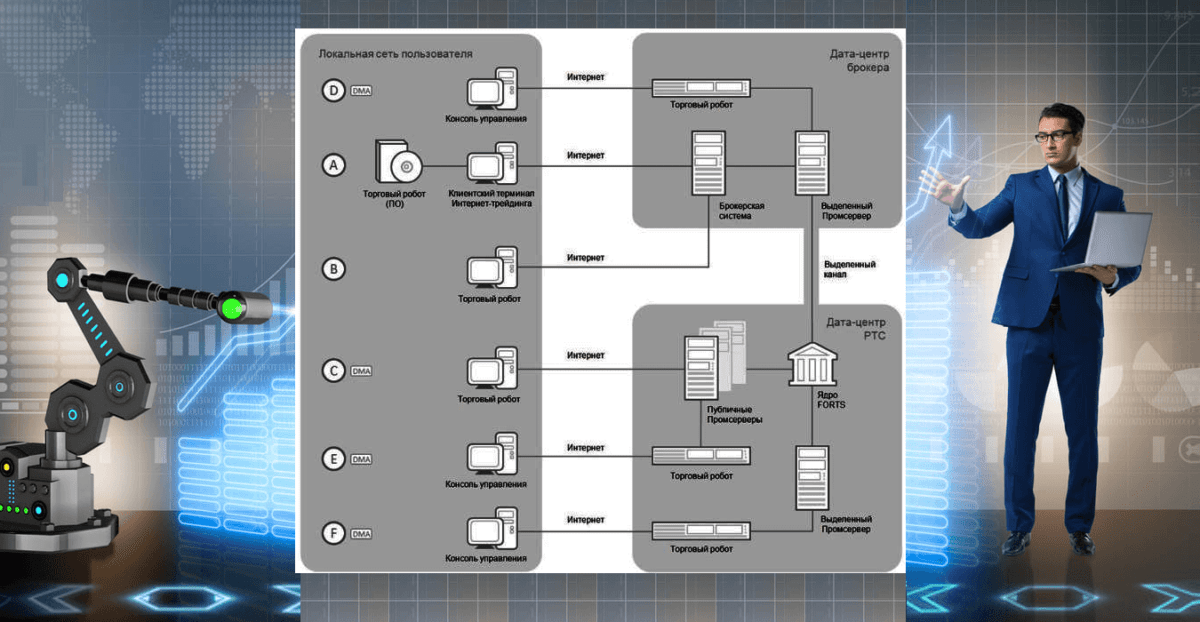

В России на FORTS роботы контролируют около 90% сделок, а на МосБирже – более 60%.

Теперь алгоритмический трейдинг доступен любому обладателю стандартного компьютера, а минимальные средства разработки алгоритмов встроены в каждую торговую платформу.

Что значит Algorithmic trading

Алготрейдинг — это автоматическая система проведения торговых сделок без участия человека по заданному сценарию входа/выхода, а также контроля сделок и рисков.

Такие системы автоматизируют все рутинные процессы трейдинга: анализ рынка, расчет торговых моделей, контроль рисков, сопровождение сделок, а также избавляет трейдера от физической и эмоциональной усталости. Алготрейдинг не учитывает в торгах частное мнение трейдера о текущей ситуации. Предполагается, что грамотно написанный и правильно настроенный программный код всегда действует максимально быстро и эффективно.

Сегодня принято выделять два вида алготрейдинга:

- механический – торговое ПО анализирует рынок и генерирует сигнал, а решение об открытии сделок трейдер принимает самостоятельно;

- автоматический – алгоритм обрабатывает сделки сам, трейдер полностью исключается из процесса торговли.

Программирование и тестирование

Базой для любой автоматизации должна быть стабильно прибыльная, устойчивая к рискам торговая стратегия. Роботы на Форекс и в бинарных опционах максимально эффективны в условиях стабильного рынка.

Использовать или самостоятельно разрабатывать советники можно, только если вы достаточно понимаете рынок и уже стабильно зарабатываете, просто намерены сэкономить время на личном участии в процессе. Чтобы отличить нормальную систему от сетевого мусора − изучайте отзывы и мониторинги, проводите тестирование самостоятельно.

Самые популярные системы программирования и тестирования алгосистем: TSLab, WealthLab, RStudio (для продвинутых), S#.Studio, Multicharts, TradeStation, ForexTester, а также любимый MetaTrader, архив тиковых котировок можно взять на Tick Data Suite.

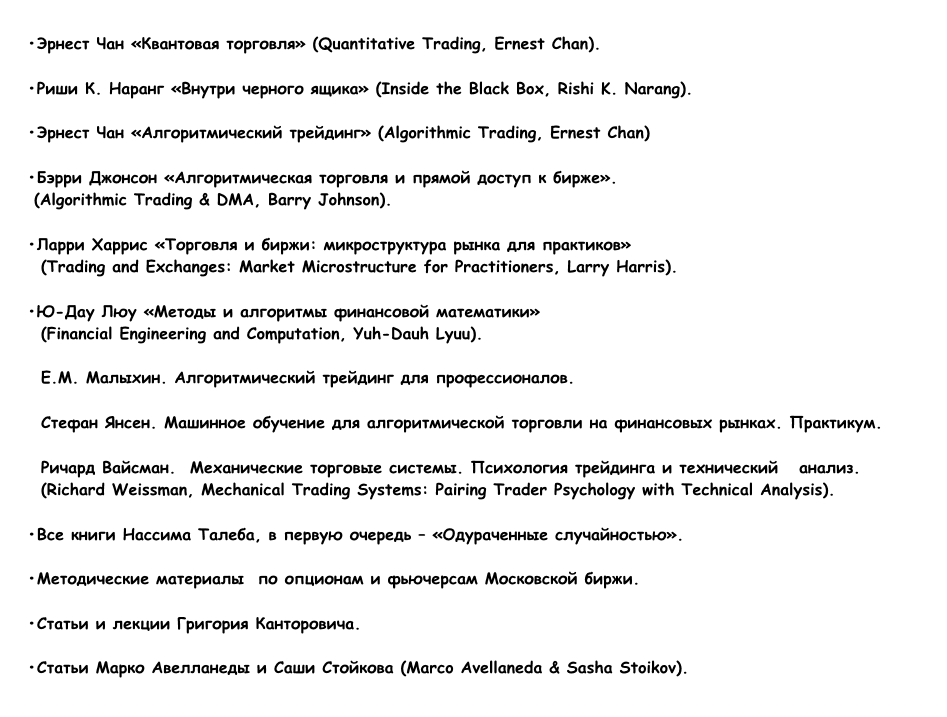

Для начинающих алготрейдеров рекомендуем следующие книги и материалы:

Любопытным можно посоветовать литературу вот из этого списка https://habr.com/ru/company/iticapital/blog/265595/. https://habr.com/ru/company/iticapital/blog/257971/ а также несколько полезных ссылок можно найти здесь https://habr.com/ru/company/iticapital/blog/249299/ .

Риски алготрейдинга

Основные риски алгоритмической торговли:

- неконтролируемая волатильность (flash cresh): случайный дисбаланс активов на бирже, который невозможно предусмотреть в ПО;

- операционный риск: перегрузка серверов объемами заявок и нет гарантии высокой надежности и устойчивости к отказам системы – баги с одинаковой частотой встречаются и в ручных роботах, и в глобальных системах;

- манипуляции крупных участников рынка – политические, финансовые, организационные, частные и со стороны государственных регуляторов;

- рост затрат на оборудование: необходимость инвестиций в новое программное, техническое, сервисное обеспечение процесса;

- отток ликвидности с рынка и давление алготрейдинга на уровень цен.

Плюсы и минусы алготрейдинга

Сначала немного философии. Напомним:

- Будущее, в том числе и динамику актива, предсказать нельзя. Все что, вы услышите об автоматической торговле как о системе финансовых предсказаний – вымысел и развод.

- Легких денег в алготрейдинге нет, как и способа превращения воды в золото. Ваши поиски Грааля должны иметь разумные временные и финансовые рамки.

- Рынок и цены представляют собой некоторую случайную, слабо сбалансированную систему.

- Робот работает только с ВЕРОЯТНОСТЬЮ цены, базируясь на анализе ценовой истории и внешних факторов. Причем правила меняются значительно медленнее, чем требует реальный мир.

- Основная цель алготрейдинга – постоянная коррекция и адаптация правил под текущие условия – вручную или автоматически.

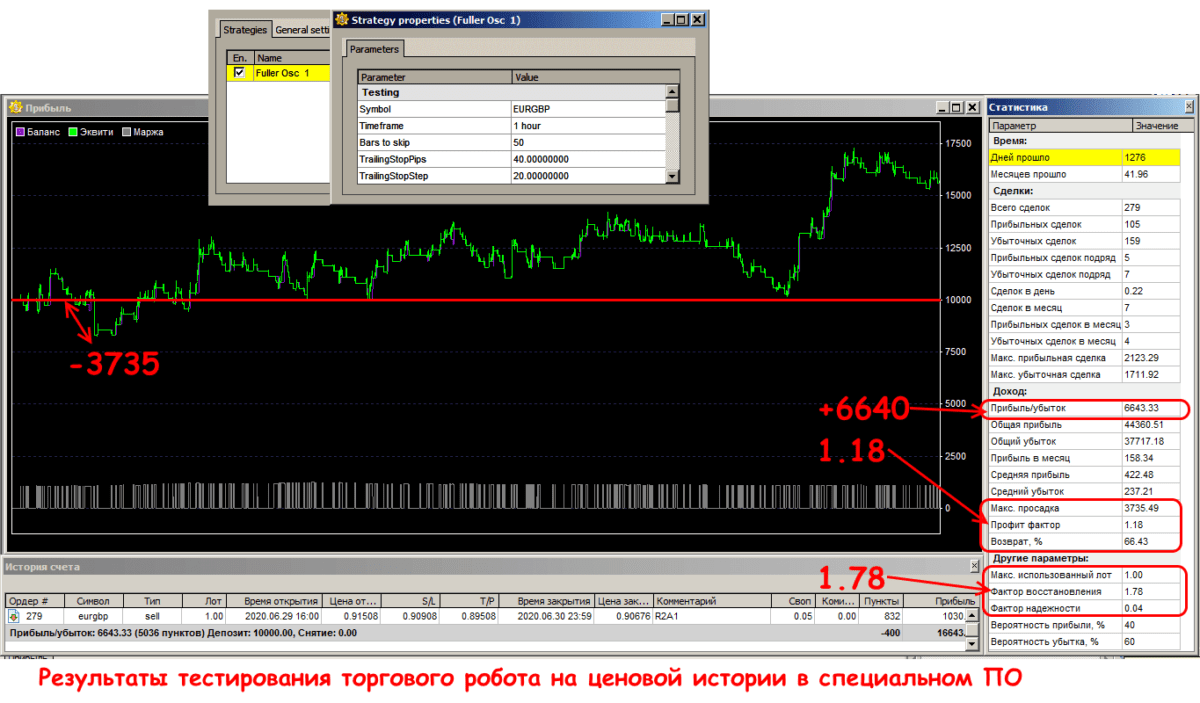

- Нет никакой гарантии, что робот покажет на актуальном реальном рынке такой же профит, как и на истории − все результаты тестирования рекомендуем делить, как минимум, пополам.

- Ошибка в параметрах робота способна уничтожить любой депозит в считанные секунды.

- Доходность − не основной показатель эффективности системы, главное – статистическая устойчивость (например, коэффициент Шарпа, max-ная просадка).

Монстры типа Timber Chicago Trading Virtu Financial, Citadel, ATD, Hill, Tradebot, GETCO, Deutsche Bank, Goldman Sachs, Morgan Stanley применяют одновременно пакеты из 100-300 разных алгоритмов, страхующих друг друга, причем на множестве финансовых активов, за счет чего и достигается ежедневная прибыль. Так что здесь дело не в ПО, а в грамотном манименеджменте. Фонд Баффета, между прочим, использует только механические системы, с контролем человека.

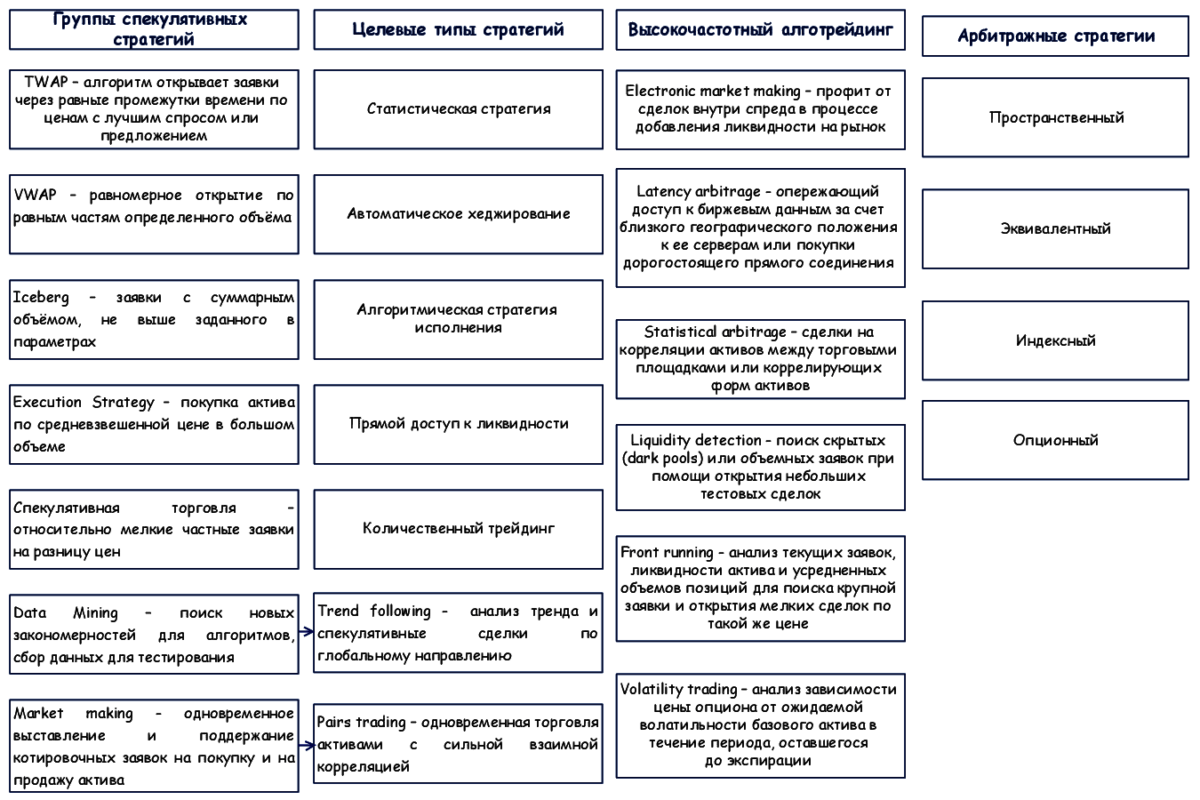

Основные стратегии мы сгруппировали по целевым признакам:

Преимуществами алгоритмической торговли считаются:

- Адекватная и многофакторная оценка рынка.

- Эффективная обработка больших объемов информации.

- Стабильно высокая скорость транзакций.

- Использование ресурсов современных технологий.

- Высокая скорость и точность анализа и торговых решений.

- Быстрое масштабирование и адаптация алгоритмов.

Но подводные камни (причем огромные!) есть и в этом процессе.

- Несмотря на развитие адаптивных алгоритмов на основе искусственного интеллекта, реакция торговых советников на нестандартные рыночные ситуации неадекватна. Когда в приоритете форс-мажорные, фундаментальные, а не технические факторы, абсолютное большинство алгоритмов дают сбой с плохо предсказуемыми последствиями.

- Денежные потоки пока еще создают люди, а не роботы, и эффективно учитывать рыночную психологию не удается даже продвинутым HFT-системам. Эмоциональную оценку ситуации робот всегда выполняет хуже человека.

- Технические проблемы и ошибки кода встречаются гораздо чаще, чем нам хотелось бы.

Так как же все-таки торговать?

Нравится это нам или нет, но алгоритмы и роботы активно меняют наш мир, в том числе и финансовый.

Пока мы с вами не имеем достаточно капитала, чтобы глобально влиять на рынок, полностью полагаться на алготрейдинг нельзя. Ни одна математическая модель и самый продвинутый робот человека не заменит. Наиболее рациональная схема торгового поведения − совмещать ручной и автоматический трейдинг, а советники использовать только для анализа рынка и в роли генератора сигналов и подсказок.

Но помните: любой финансовый софт – это только помощник, а не экстрасенс. Роботу ваши деньги не нужны, беречь их он не обязан, поэтому контроль за любым алгоритмом и кнопка «Стоп» всегда должен быть у вас в руках.

Поделитесь идеями и личным опытом использования средств алгоритмической торговли – нам интересно ваше мнение!